总资产报酬率是连锁企业一定时期内获得的报酬总额与平均资产总额的比率。它是反映连锁企业资产综合利用效果的指标,也是衡量连锁企业利用债权人和所有者权益总额所取得盈利的重要指标。

(一)连锁企业净资产收益率

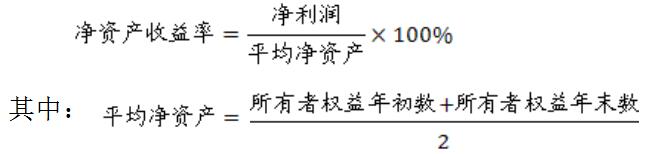

净资产收益率是连锁企业一定时期净利润与平均净资产的比率。它是反映自有资金投资收益水平的指标,是连锁企业获利能力指标的核心。

净资产收益率是评价连锁企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,反映连锁企业资本运营的综合效益。

(二)连锁企业资本收益率

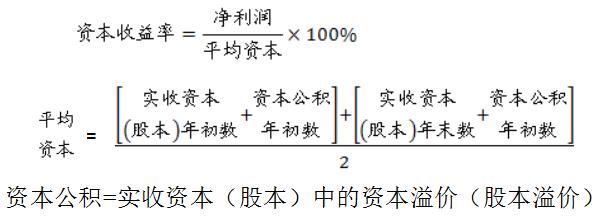

资本收益率是连锁企业一定时期净利润与平均资本(即资本性投入及其资本溢价)的比率,反映连锁企业实际获得投资额的回报水平。

连锁企业所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损益、留存收益等。其中,所有者投入的资本,反映在实收资本(股本)和资本公积(资本溢价或股本溢价)中;直接计人所有者权益的利得和损益反映在资本公积(其他资本公积)中;留存收益则包括未分配利润和盈余公积。换句话说,并非资本公积中的所有金额都属于所有者投入的资本,只有其中的资本溢价(股本溢价)属于资本性投入。

(三)连锁企业每股收益

每股收益,也称每股利润或每股盈余,反映连锁企业普通股股东持有每一股份所能享有的连锁企业利润和承担的连锁企业亏损,是衡量上市公司获利能力时最常用的财务分析指标。每股收益越高,说明连锁企业的获利越强。

每股收益的计算包括基本每股收益和稀释收益。

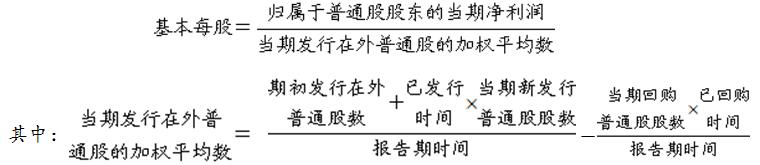

连锁企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益。

连锁企业存在稀释性潜在普通股的,应当分别调整归属于普通股股东的当期净利润和发行在外普通股的加权平均数(即基本每股收益计算公式中的分子、分母),据以计算稀释每股收益。其中,稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股,主要包括可转换企业债券、认股权证和股票期权等。

计算稀释每股收益时,对基本每股收益分子的调整项目有:

(1)当期已确认为费用的稀释性潜在普通股的利息。

(2)稀释性潜在普通股转换时将产生的收益或费用。

同时,将基本每股收益分母调整为当期发行在外普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数之和。

(注:已发行时间、报告期时间和已回购时间一般按天数计算,在不影响计算结果的前提下,也可以按月份简化计算。)

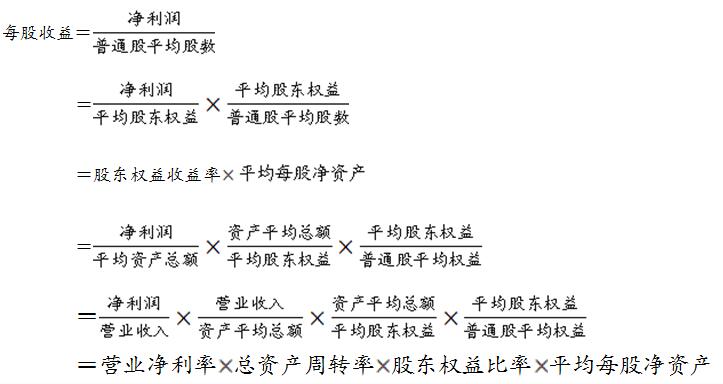

每股收益是分析上市公司获利能力的一个综合性较强的财务指标,可以分解为若干个相互联系的财务指标。因此,在对每股收益进行分析时,可以运用前面介绍的连环替代法来分析各个要素对该指标的影响。下面是一个简化的分解公式,只是为了说明各财务指标之间的关系,并不是精确的计算公式:

(四)连锁企业每股股利

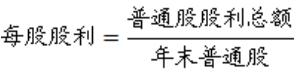

每股股利指上市公司本年发放的普通股现金股利总额与年末普通股总数的比值。

(五)连锁企业市盈率

市盈率是上市公司普通股每股市价相当于每股收益的倍数,反映投资者对上市公司每元净利润愿意支付的价格,可以用来估计股票的投资报酬和风险。

市盈率是反映上市公司获利能力的一个重要财务比率,投资者对这个比率十分重视。这一比率是投资者作出投资决策的重要参考因素之一。一般来说,市盈率高,说明投资者对该企业的发展前景看好,愿意出较高的价格购买该公司股票。但是,也应注意,如果某一种股票的市盈率过高,则也意味着这种股票具有较高的投资风险。

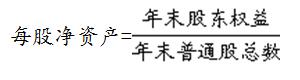

(六)连锁企业每股净资产

每股净资产是上市公司年末净资产(即股东权益)与年末普通股总数的比值。