原标题:《这家潮牌公司3年多巨亏70亿,现要赴港上市……》

主打黄色系的视觉冲击感、集装箱式的店面设计、琳琅满目的产品......这是记者踏入国内潮流品牌KKV的第一印象。

记者了解到,KKV于2019年推出,到2021年6月末线下门店已有281家;在快速发展的背后,这一潮流品牌的母公司已然走在了冲刺上市的道路上。

近日,港交所官网显示,KK Technology Company Holdings Limited(下称“KK集团”)已递交了申报稿,计划在港交所主板上市,保荐机构为摩根士丹利、瑞士瑞信银行。早在2021年7月,便有消息称公司将赴港上市,最快于今年年内递交上市申请,初步计划融资5亿美元。

那么,作为一个“后起”的国内潮流品牌,KK集团是实现身价过百亿元且最终走上上市之路的?

KKV门店外景 杨紫薇摄

据悉,KK集团目前拥有四个自我孵化零售品牌KKV、THE COLORIST(又称“调色师”)、X11和KK馆,现有680家门店销售潮流零售产品,产品组合涵盖了美妆、潮玩、食品及饮品、家居品及文具等,其在国内的运营主体主要系成立于2014年的广东快客电子商务有限公司。

作为一家快速发展的潮流零售商,KK集团一直都是资本市场的“宠儿”。公司自成立以来进行了多达13轮融资,其中不乏阿里、京东等明星投资者入股加持。

公开信息显示,2016年,公司开展了天使轮融资,投资方包括红土创业和深创投,交易总额约1500万元;次年7月,璀璨成长(深圳)股权投资基金企业等投资者以4650万元的对价入股了KK集团,随后璀璨成长等三位股东继续加码增资。此后,这家潮流零售商以平均每年一次的速度进行融资,引入了多方投资者。

公司本次IPO前的最后一轮融资是在2021年3月至6月。本轮融资由京东领投,新天域资本、CMC资本、洪泰基金、中信证券、嘉实基金、渶策资本等等多位新老股东跟投,各方投资者以每股83.46美元的购买了公司发行或配发的F轮优先股,涉及的交易金额总计高达2.93亿美元。

有市场人士表示,彼时这起融资对应公司的投后估值约30亿美元(约合人民币200亿元)。

本次发行前,公司创始人吴悦宁通过MOGR持股24%,郭惠波通过Starlight持股4.38%,二人为一致行动人,合计持股28.38%,为单一最大股东。

外部股东方面,eWTP生态基金持有公司9.88%的股份,前者系阿里巴巴集团、蚂蚁金服集团与基金管理团队共同成立的一支专业、独立的基金;京东集团旗下的JDAngara持股1.38%;此外,持股公司5%以上股权的大股东还包括上海纬砺(持股7.52%)、CMC(持股6.29%)。

再来看看KK集团的业务模式。

公司旗下现有KKV、THE COLORIST、X11和KK馆等四个品牌。其中,作为“头牌”的KKV系公司2019年推出的潮流零售品牌,线下门店面积通常从300平方米到3500平方米不等;THE COLORIST系彩妆品牌集合店,销售来自日韩、欧美等国内外的多个彩妆品牌;X11主要销售潮流玩具和潮流艺术品;KK馆则主要提供国内和进口休闲食品、个人护理品及其他商品。

KKV门店内景 杨紫薇摄

公司的收益主要来自货品销售,主要包括自有门店零售销售及向加盟店销售;及基于销售的管理及咨询服务收入,如门店管理费、物流费用及向公司的加盟商收取的POS费用。

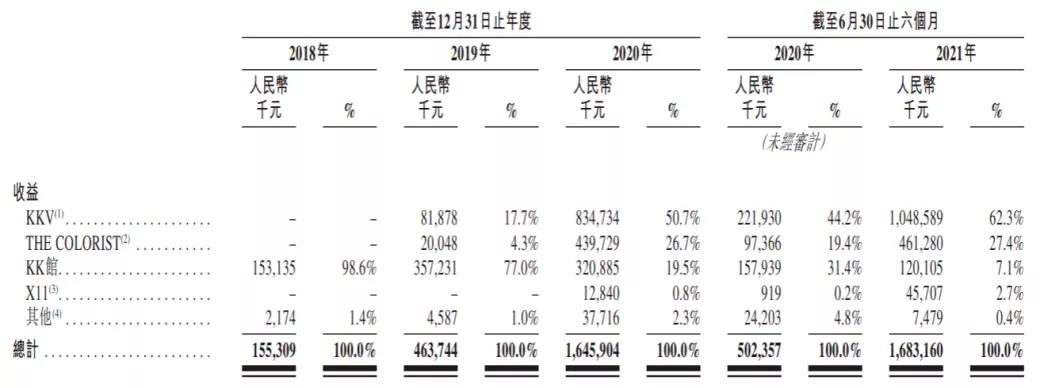

业绩表现上看,2018年至2020年及2021年上半年(下称“报告期”),KK集团实现营业收入1.55亿元、4.64亿元、16.46亿元、16.83亿元,增长较快。

其中,公司在2019年推出的KKV近年来的收入快速增长,“面世”当年取得收入8187.8万元,2020年销售收入8.35亿元,到了2021年上半年,收入已经达到10.49亿元,在公司各期的营业收入中占比由2019年的17.7%上升至2021年上半年的62.3%,一跃成为贡献公司营业收入的主要来源。

中国著名特许经营专家、中国政法大学商学院副教授李维华对IPO日报表示,“它的产品迎合了Z世代的喜好,且产品本身有特色和竞争力。其次就是商业模式,公司主要采用的是线上线下的结合、直播和网红的套路,通过小红书‘种草’、哔哩哔哩以及网络宣传等一系列联名等;此外,他们的团队在整体的运营方面实力也较强,包括产品的模式、品牌和团队。”

虽收入增长明显,但公司亏损的“窟窿”却不断扩大。

报告期内,KK集团的净利润分别为-7948.5万元、-5.15亿元、-20.17亿元、-43.97亿元,三年半的时间累计巨亏70.08亿元。记者翻阅财报后注意到,亏损的加剧主要系经营收入持续增长、以及估值不断增长使得各期已发行优先股公允价值变动损失金额较大。

2019年及2020年,公司按公允价值计入损益的金融负债分别为4.37亿元和18.43亿元。不过,即使扣除了公允价值这部分的变动,公司的净利润仍处于亏损状态。2018年至2020年及2021年上半年,KK集团经调整后的净利润分别为-4179.6万元、-7695.1万元、-1.71亿元、-3846.2万元。

在一系列成本支出中,公司的销售成本主要包括向第三方品牌合作伙伴或OEM及ODM合同商采购存货的成本,这部分产生的费用由2018年的1.06亿元增长至2020年的11.46亿元,这一增长主要是由于存货水平随着门店网络的扩张而增加。

不难看出,KK集团的产品绝大多数来自于第三方品牌。

报告期内,第三方品牌商品销售收入分别占公司各期总收入的98.6%、92.3%、87.7%、89.1%、86.6%。公司与第三方品牌合作伙伴还会签订商品的独家分销协议(包括独家品牌分销协议及独家商品分销协议);相比之下,公司的自有品牌占比则较小。

记者了解到,公司会有一个筛选库,由内部专业的商品买手从市场上大量投放的商品中进行筛选,之后新品委员会负责从该库中筛选若干合适的新候选商品,采购一定数量的前述产品进行试销。

一位长期关注资本市场的业内人士对记者表示,KK集团实际上充当了“买手”的角色,用买断式向品牌供应商直采,并没有自主品牌,在原材料成本端没法很好地控制价格。

公开信息显示,KK集团的线下门店由2018年底的80家增长至2021年6月底640家,短短三年半时间里增加了560家。公司能够快速扩张的背后,是国内消费需求的不断增长。

弗若斯特沙利文报告显示,按GMV计算,中国的零售市场规模从2016年的33.2万亿元增至2020年的39.2万亿元,年复合增长率为4.2%;其中,生活用品零售市场的市场规模由2016年的2.83万亿元增至2020年的3.6万亿元,年复合增长率达6.2%,预计于2025年达到5.8万亿元。

记者注意到,即使在一直亏损的情况下,这家潮流零售品牌仍计划继续“烧钱”,拿出部分募集资金用于门店扩张。

具体而言,公司计划在2021年末及2022年末分别在全国增设约290家及270家新零售店。其中,KKV门店分别约152家及110家、THE COLORIST门店约68家及70家、X11门店约26家及40家,KK馆门店约44家及50家。

与其他一些亏损企业类似,公司也是通过利用融资来砸出市场、品牌以及粉丝。李维华说,“至于为何选择上市,主要是资本可能需要一个退出的通道,以及市场对其现状和未来的看好。虽然公司目前亏损,但是它的增长量各方面还是较为不错。”

“例如公司的调色师,主要可以对标屈臣氏等化妆品类集合店,这类集合店本身是没有问题的,但是过度依赖网红、广告、砸钱、靠补贴等的模式是不可持续的。如果想要长远的发展,公司一定要产品过硬,研发跟得上,商业模式也要与时俱进,扎扎实实地做才能走得更长远,否则就是赚快钱。”李维华补充道。