行业现状:连锁化和集中化程度将快速提高。我国药品零售市场在社会消费水平提高、消费结构升级等多种因素的驱动下呈现持续增长的态势,但在基层医疗机构分流、医药电商冲击等因素影响下增速逐渐放缓。目前国内零售门店数量已趋于饱和,但连锁率较低,未来国内零售行业市场的发展的方向料将逐渐从门店数量提升向连锁化集中度提升转变。随着国内一些大型连锁药店公司的陆续上市,整个行业的连锁化率和集中度有望快速提升。

政策推进及医药互联网渗透带动药品零售连锁行业发展加速。我们认为国内连锁药店行业将迎来高速发展期:一是多项政策推进医药分家及基层医疗市场扩容,医药零售行业有望承接万亿级的分流市场,基层医疗市场的扩容进度加快,为国内药品零售连锁企业的渠道下沉提供了发展机遇;二是随着互联网在医药领域的逐渐渗透,以传统医药电商为基础发展而来的O2O模式,慢病管理、在线诊疗、个人健康档案管理等新兴业务逐渐在药店终端中得以接入和实现,结合开展药品福利管理的强烈预期,整个产业板块有望实现价值重估。我们预计2017 年整个连锁药店市场规模有望达到1326亿,2015-2017年复合增长率料将达到19.2%。

上市公司概览:投资板块逐渐形成,规模和盈利能力逐渐提升。目前国内主营药品零售的上市公司已达5家,已形成完整的投资板块。资本助力之下,上市连锁药房公司的规模及盈利能力均快速提升,2015H1平均收入增速达到19.4%,平均净利润增速达到18.5%,平均门店数量增长14.4%,平均毛利率水平提高1%,连锁药店随着规模扩大在上游采购议价能力、高毛利代理品种模式运营、专业药事服务等方面优势逐渐提升,盈利能力逐渐提高,促使国内药品零售行业进入跑马圈地规模扩张的新时代。

进入药房O2O新时代,互联网医疗新模式未来可期。O2O 模式的区域化经营特征以及交易特点是解决目前网售处方药限制以及线上无法对接医保支付的最佳突破口,也是拥有线下实体药店企业发展医药电商的核心优势。长远来看,药房作为一个不可取代的医药互联网O2O的最佳用户端口,在互联网医疗新模式以及大数据价值发掘的推动下,有望逐渐由传统的产品渠道经销方转变成为最有价值的资源外向释放的服务终端,整合或对接与医疗大健康相关的各种线上和线下资源,并转型成为全方位的药学和大健康综合服务提供商。

风险因素:行业竞争风险、政策推进不达预期风险。

行业评级及投资策略:从行业及企业成长性来看,首次给予该子行业“强大于市”评级。我们认为中国连锁药店行业将在未来几年迎来高速发展期,新近上市连锁药房公司有望依靠资本助力开启国内跑马圈地的新盛宴,重点关注:布局全国15个省市,多省跨区域运作最成熟的老百姓;药品零售精细化管理出色,率先试水药房轻问诊创新业务的益丰药房;以及门店布局区域聚焦,并购步伐迅速,药房O2O营销模式最可期的一心堂。

投资聚焦

投资逻辑从行业的成长空间来看,现阶段我国药房的连锁率约仅为39.4%,相比药品零售业相对发达的美国74.20%的连锁化程度而言还有相当大的提升空间,连锁药店随着规模扩大,在上游采购议价能力、高毛利代理品种模式运营、专业药事服务等方面优势逐渐提升,盈利能力逐渐提高,促使国内药品零售行业进入跑马圈地规模扩张的新时代,而上市连锁药房公司在资金和品牌方面都具备先天的优势,未来几年料将是大规模扩张的最佳时机。

多项政策推进医药分家及基层医疗市场扩容,医药零售行业有望承接万亿级的分流市场。在目前国家大力推动医保控费的大环境下,医药分家带来的医院用药渠道分流是大势所趋,我们按照医药分家已趋于完善的美国用药渠道比例来计算,预计约55%的药品终端规模将分流到院外的药品零售市场,对应2014年达到6800亿左右的市场空间。另外,随着基层医疗市场的扩容进度加快,更多的医药服务需求转移到了供应相对不发达的基层医疗市场,也为国内药品零售连锁企业的渠道下沉提供了发展机遇。

随着互联网在医药领域的逐渐渗透,以传统医药电商为基础而发展出来的O2O模式,慢病管理、在线诊疗、个人健康档案等新兴业务逐渐在药店终端中得以实现,结合开展药品福利管理的强烈预期,整个产业板块有望出现价值重估。我们认为,药店作为医药互联网的客户终端具有不可取代性,并且从零售药店在社区布局的广度和深度上考虑,其也将是承接医药互联网O2O的最佳用户端口。长远来看,在互联网医疗新模式以及大数据价值发掘的推动下,零售药店逐渐由传统的产品渠道经销方转变成为最有价值的资源外向释放的服务终端,整合或对接与医疗大健康相关的各种线上和线下资源,转型成为全方位的药学和大健康综合服务提供商。因此,我们认为国内连锁药店行业将在未来几年迎来高速发展期,重点关注:布局全国15个省市,多省跨区域运作最成熟的老百姓;药品零售精细化管理出色,率先试水药房轻问诊创新业务的益丰药房;以及门店布局区域聚焦,并购步伐迅速,药房O2O营销模式最可期的一心堂。建议关注美股上市的海王星辰。

风险因素行业竞争加剧导致盈利能力下降,政策推进不达预期,规模扩张不达预期。

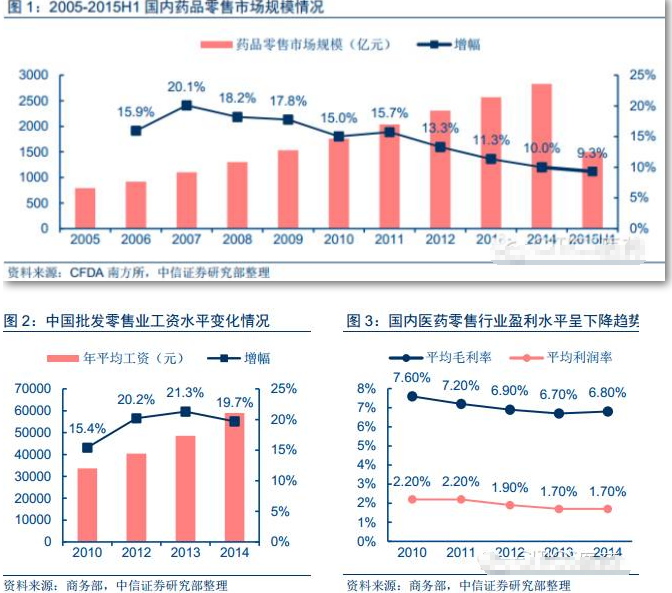

行业现状:增速放缓,连锁化和集中化有待提高医药零售行业规模持续增长但增速放缓根据CFDA南方所数据显示,我国药品零售市场在GDP持续增长、社会消费水平提高、人口老龄化、城镇化以及消费结构升级等因素的驱动下,呈现持续增长的态势,2005年-2014年复合增长率达到17.2%,但自2012年以来,随着基层医疗机构药品零加成挤压药店药品价格、医药电商快速增长,传统业务增长空间收窄,药品零售市场规模增长逐渐放缓,截至2015年上半年增速下滑到个位数,低于整个药品流通行业12.8%的销售增幅。同时,伴随着近几年人工和租金成本的不断上涨,医药零售行业整体盈利水平也呈小幅下降趋势。

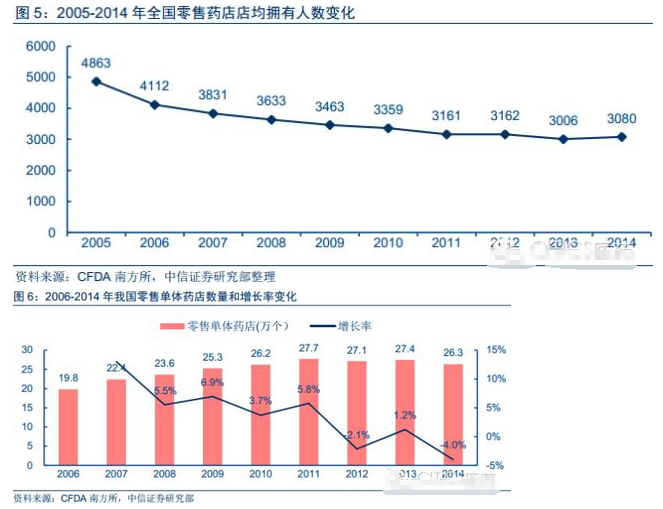

门店数量趋于饱和,平均单店拥有人数已达下限CFDA南方所数据显示,截至2014年底,我国零售药店总数已达到43.49万家,平均每3080人拥有1家药店,相比欧美发达国家平均每6000人才拥有一家药店(2014年中国单体药店发展状况蓝皮书),我国药店数量过多已是不争事实;并且随着各项成本费用的上升,自2011年以后全国医药零售门店数量增长几乎停滞,也充分说明目前我国零售药店总量已经趋于饱和。因此,预计未来国内零售行业市场的发展的方向将逐渐从数量提升向集中度提升转变。

药店连锁化趋势显著,行业集中度有待提升目前国内药店终端可分为单体药店和连锁药店,2015年新版GSP全面执行,其在信息化仓储、冷链管理、设备验证、执业药师配备等诸多方面提高了要求,软硬件投入的加大带来了单店运行费用的大幅上升。同时,单体药店因缺乏规模化优势造成的采购成本居高不下以及缺少高毛利的贴牌品种(含代理品种),相比连锁药店尤其是大型跨省市连锁药店其盈利空间逐渐压缩,结合国内零售市场整体大环境增速放缓的态势,单体药店的生存空间逐渐收窄。根据CFDA数据显示,截至2014年底,我国零售单体药店数量为26.35万家,与2013年27.44万家相比,下降3.98%。

而相比单体药店,连锁零售药店无论在规模优势、资金优势、人才优势、管理优势、专业化优势上都要比单体店均优势明显。根据CFDA数据,2006-2014年,国内医药零售连锁门店数量稳健增长,截至2014年底,我国连锁门店数量已达到17.14万个,同比增幅达8.3%,连锁药店企业个数达到4266家。连锁门店数量的上升带来国内药店连锁化率的逐年提高,截至2014年国内药店连锁化率达到39.4%,同比上升0.8%,但平均每家连锁企业药店数量规模仅在40家左右,相比医药零售产业发达的美国接近75%的连锁化率以及平均上千家门店的连锁规模而言,我国零售药店的集中度差距明显。2014年美国药店业协会披露,排名前三(CR3)的连锁药店企业市场份额占比达到92%;而国内商务部数据显示,2014年国内医药连锁百强企业(按收入规模排名)销售额合计仅占当年我国医药零售药店市场销售总额的28.1%,其中前 5 位企业占 9.7%、前 10 位企业占 15.2%,行业集中度仍有很大的提升空间。

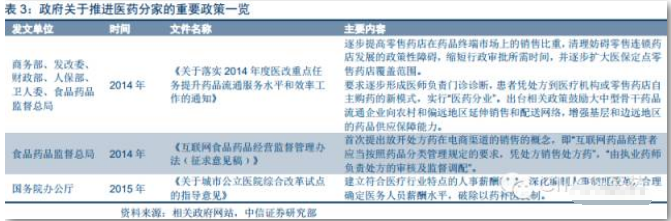

行业机遇:政策推进和互联网信息化带来行业变革多项政策推进医药分家,药品零售行业迎来发展机遇2014年9月9日商务部等六部委正式发出了《关于落实2014年度医改重点任务提升药品流通服务水平和效率工作的通知》,首次明确了未来医药分家的状态:医院只设住院部药房,门诊病人凭医师处方,自主选择社会药店购药或网络购药等方式,医院通过医疗技术收取医疗服务费用,根除以药养医。我们认为:在深化公立医院改革的大背景下,医药分家是大势所趋。零售药店及社区药店将逐步承接医院门诊药房,整个药品零售行业有望迎来药品市场分流带来的千亿市场。

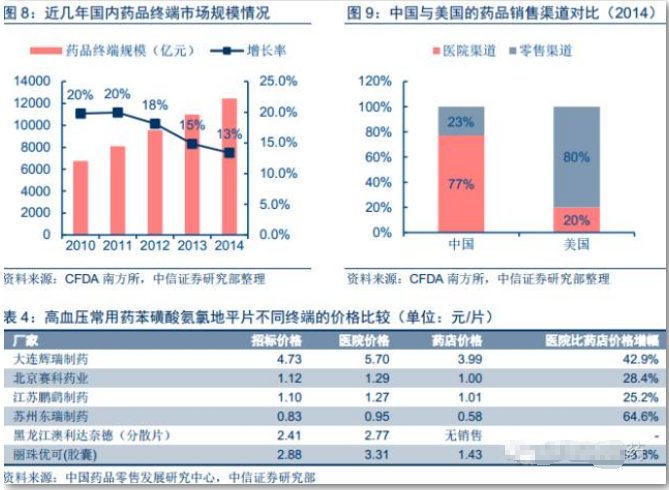

CFDA南方所数据显示,2014年国内药品终端市场规模达到12457亿元,但药品零售市场仅为2828亿元,占比仅23%,目前国内超过75%的药品终端销售仍然是通过医院渠道。目前医院的收入体制导致医院和医生用药偏好价格较高的药品,以及医院对处方的绝对垄断使得医院用药成为目前国内用药结构上浪费的主要渠道。在目前的医药终端市场体系下,医院为了防止患者在问诊后去社会药店买药(业内俗称“跑方”),一般要求生产企业供应独家的剂型或规格的品种专供医院使用;药品生产企业为了控制价格,也会将供应给非医院渠道的品种规格与按照中标价销售给医院的品种规格进行严格区分和控制。我们以高血压常用药苯磺酸氨氯地平片为例进行了药店价格和医院价格的对比,药店所售单价普遍低于招标价格,而且医院在合并顺价加成15%的情况下比药店售价平均高出了约30%。因此,医院渠道的垄断是国内药价居高不下的主要原因,在目前国家大力推动医保控费的大环境下,医药分家带来的医院用药渠道分流是大势所趋,我们按照医药分家已趋于完善的美国的用药渠道比例来算的话,预计约55%的药品终端市场将分流到医院外的药品零售市场,对应2014年市场规模达到6800亿左右的市场空间。

分级诊疗推动基层医疗市场扩容,零售药店迎来渠道下沉最佳时机9月11日,国务院办公厅发布了《关于推进分级诊疗制度建设的指导意见》,这是自2013年11月国务院在《关于全面深化改革若干重大问题的决定》中首次明确提出完善合理分级诊疗模式后的又一重大推进。目前,包括浙江省、江苏省徐州市、四川省、湖北省等各省市卫计委已陆续出台分级诊疗相关的细则,随着分级诊疗的加速推进,基层医疗市场料将迎来快速发展时机,我们预计,未来几年基层医疗市场仍将保持20%左右的快速增长,每年新增超过200亿以上的市场规模。

随着基层医疗市场的扩容进度加快,更多的医药服务需求转移到了供应相对不发达的基层医疗市场,为国内药品零售连锁企业的渠道下沉提供了发展机遇。我们认为,连锁药店能够紧抓基层医疗市场的药品扩容主要来自于两个方面:

基层医疗机构的品种数量一直受到严格控制,2014年9月以前只能配备使用基本药物(共计520种),虽然去年9月份发布的《关于进一步加强基层医疗卫生机构药品配备使用管理工作的意见》在一定程度上放开了基层医疗机构非基药的使用限制,但各省均对非基药的使用占比做出了严格要求,最高比例控制在20%-30%,伴随着全民医疗卫生水平的提高,基层医疗机构远不能满足群众的多元化用药需求。

我国基层医疗机构网点以及全科医生的匮乏已是不争事实,在国家医疗卫生投入增速持续放缓的情况下短时间不太可能去大力推动基层医疗机构的建设和布局,但是随着分级诊疗的逐步推动,我国的社会基础医疗市场仍有大量的就医需求尚未得到满足,因此,社会零售药店作为覆盖范围更广的医疗相关机构,其软、硬件乃至专业药师人才等资源在提供基本医疗服务方面的潜力还没有被充分消化利用。在2015年的全国两会中,已有多个代表提出发展以社会零售药店为载体,以家庭医生、医生多点执业制度为保证的基层医疗服务体系建设,“零售诊所”模式也有望在未来的基层医疗市场布局中得到大力推广。