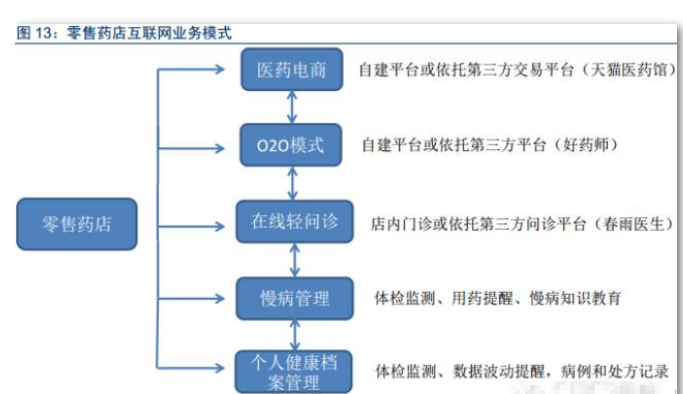

传统互联网模式令供应链扁平化,但医药产品作为一种特殊消费品,不同于其他产品,在消费服务上要求更高的专业性和及时性,在支付上要求医保对接的特殊性,这使得医药电商区别于传统的流量型电商而更加强调与服务能力的对接,因此,实体药店凭借其专业的药学服务能力、区域覆盖力度和医保支付对接,作为医药电商的线下终端具有不可取代性。另外,随着互联网模式在医药领域的逐渐渗透,以传统医药电商为基础而发展出来的O2O模式,慢病管理、在线诊疗、个人健康档案等新兴业务逐渐在药店终端中得以实现,行业发展潜力巨大。

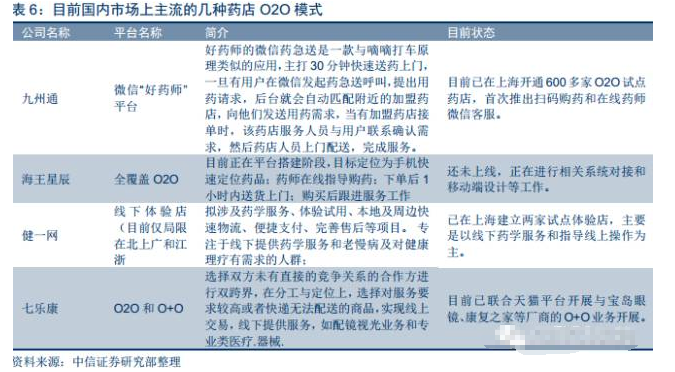

我国由于各地招标定价以及医保支付政策存在差异,同时医药企业的产品经销商也多会按照区域划分,其渠道价格不一,传统医药电商模式的不分区域、多渠道融合的特点往往会引起价格冲突、渠道冲突的现象,然而,以当地门店线下配送的医药O2O模式则能依靠门店的区域化经营特征实现区域化的产品价格和渠道统一,同时也恰好与医保支付政策的区域性特点贴合,是解决医药电商医保支付问题的一个较好突破口,另外,O2O模式也能更加兼顾医药电商服务的专业性和及时性。因此,药店O2O模式价值潜力巨大。

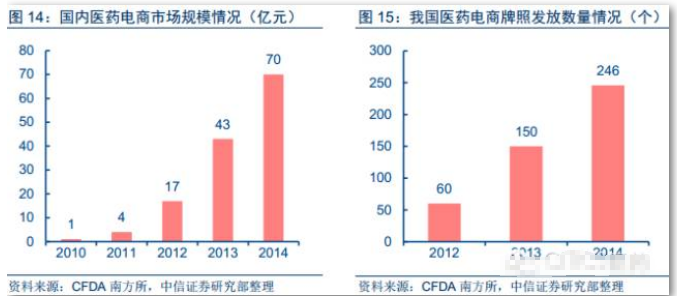

国内医药电商化率偏低,潜在市场空间达千亿以上。据艾瑞网数据,2013年国内通过电商渠道销售的OTC药物比例还不到1%,而同期商品网购交易额占整个社消比例已达到7.8%,其原因主要是国内医药电商尚处于起步阶段,且多以小型医疗器械和计生用品为主。Euromonitor数据显示,仅2010年美国网上药店的销售规模(220亿美金)占整个医药流通规模的比例已接近30%,因此预计国内医药电商化率还有相当大的提升空间。我们做一简单测算,2014年中国药品终端市场规模约12000亿元,其中处方药占比约80%,即接近1万亿元的处方药市场规模,考虑到药品互联网销售的特殊性,预计口服药物更容易保证互联网销售流通过程中的质量管理,粗略估计按照口服药占比30%、允许网上销售的口服药品种占比40%来计算的话,若互联网处方药销售放开,医药电商潜在市场达千亿以上,以2014年约70亿的市场规模来看至少有15-20倍空间。

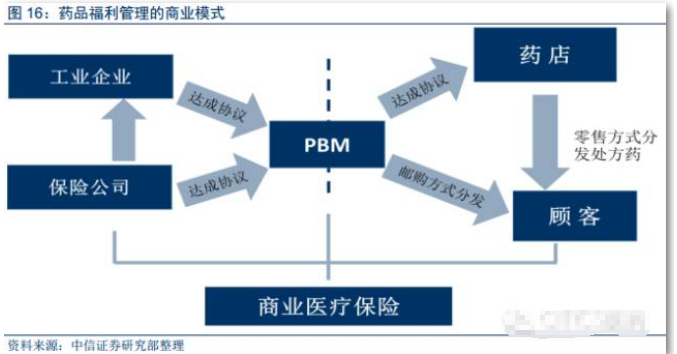

我们认为,预期作为未来国内药品主要渠道终端的零售药店,在医保控费趋严、电子处方普及以及医药电商兴起的趋势下,有望成为开展PBM业务的最佳入口,尤其是在药店服务化能力提升的大趋势下,其全方位的客户健康管理和基层用药大数据采集已成为PBM系统在非医院市场的唯一接入口。同时,药店内PBM业务也将带来持续的客流导入和客户粘性,并且依托采购权优势向上游厂家争取更多的渠道利润空间。

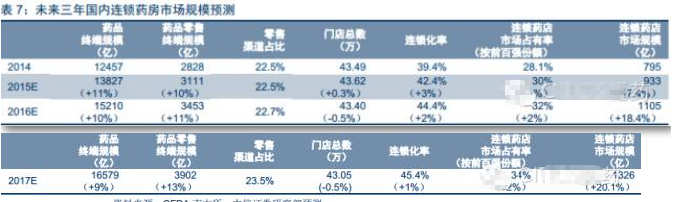

综上,我们认为国内药品零售市场受益于政策推进和互联网信息化带来行业变革有望在未来几年迎来快速增长期,同时,伴随单体药店的生存空间逐渐收窄,国内连锁药店行业的连锁化率也有望逐渐提高,我们对未来三年国内连锁药房市场规模(按前百强连锁算)进行了预测,预计2017年整个连锁药店市场规模有望达到1326亿,2015-2017年复合增长率达到19.2%。